みなさんこんにちは。ひやまんです。

先進的なみなさまは素敵キャッシュレスな日々をお過ごしかと思います。

Suicaなどの交通系ICカードに始まりQUICKPay、iDなどのクレジットカードライクな非接触型決済、および〇〇PayなどのQRコード払いなどなどが普及してきています。しかしながらこれらは日本国内でしか使えません。

そのため海外旅行時のキャッシュレスな決済手段としてはクレジットカードが主力になるかと思いますが、その中でもタッチ決済(Visaタッチ/Mastercardコンタクトレスなど)可能なクレジットカードがかなり普及しています(2023年8月現在、過去1年間に東南アジア・太平洋・ヨーロッパ・北米と20カ国以上を旅行してきた体験に基づきます)しそっちのほうが断然便利です。

というわけで海外旅行する際にはタッチ決済可能なクレジットカードを持っていたほうが良いぞというお話をご紹介しようかと思います。

個人的には三井住友のナンバーレスカードがおすすめです。

タッチ決済機能とは

タッチ決済機能とはクレジットカードの決済端末にカードをタッチするだけで支払いが完了する機能の事を指しています。

実はこの機能の名称はカードブランドによって呼び方が異なるようです。が、ここでは統一してタッチ決済と呼称することにしています。技術的に細かい違いはあるのかもしれませんが利用者にとって差はありません。

ICチップ決済との違い

支払いをするという機能自体に違いはありませんが、利用者目線で1番の違いは決済の手間が簡略化されているという点です。

ICチップで決済をする場合は

- カードを端末に挿入して

- 暗証番号を入力して

- OKボタンを押す

という一連の動作が必要ですが、タッチ決済の場合はカードを端末にかざすだけで支払い完了です。

使ってみるとわかりますがかなりシンプルな操作で支払いを行うことができます。

海外のカード決済ではタッチ決済が主流の様子

コロナが明けてから1年程度で20カ国以上回りましたが、クレジットカード支払いのほぼすべての場面で店員さんはクレジットカードにはタッチ決済機能が付いていて当然という雰囲気で対応されました(有無を言わさず端末のタッチする側を差し出されるなど)。

2023年現在ではヨーロッパや北米はもとより、東南アジアでもクレジットカード支払いが日常的にできるタイやシンガポールなどでもタッチ決済が一般的でした。

コロナ禍前の状況と比べるとだいぶ変化していて驚くことしきりです。

国内・海外問わずタッチ決済できるクレジットカードはあると便利

タッチ決済が主流となりましたがとはいえ必須というわけでもありません。

当然のことながら従来どおりICチップ+暗証番号方式のカードでもいつも通り決済はできます。

しかしながら、毎回ICチップだなんだと(英語で)説明しないといけないので地味に面倒くさいです。

最初はポイント等の関係で使いたいカードがあったため頑張ってICチップ決済をしていましたが、後半は面倒くさすぎてタッチ決済ができる方のカードを利用するようになってしまいました。

使ってみると決済が早く終わるなどメリットが多いためその後はタッチ決済に切り替え、今では日本国内でも使用するようになりました。

それくらい便利なので皆様にもおすすめです。

タッチ決済のすゝめ

上記の通り実体験として海外旅行先ではタッチ決済がほぼ必須と言えるレベルで普及していることを実感しているので対応しているカードをお持ちになることをおすすめします。

とはいえタッチ決済にもメリット・デメリットあるのでは?と思われるはずですのでまとめてみようと思います。

タッチ決済のメリット

個人的に感じるメリットは以下のとおりです。

端末にカードをタッチするだけなのでICチップ+暗証番号形式に比べて圧倒的に早く支払いを済ませることができます。

また同様に挿したりボタンを押したりの手間が少なくなるので手間なく会計できて快適です。特にスーパーでの買い物とかですね。セルフレジが主流なのですが支払いの手間が減るだけでだいぶストレスが軽減されます。

暗証番号を入力する必要もないので覗き見による漏洩リスクの心配もなくなります。

カードの種類によってはApplePayやGooglePayに登録することで決済ができるものもあります。これができるとスマートフォンのみで買い物ができるようになるのでカード自体を持ち歩く必要もなくなります。カードの盗難・紛失のリスクも減るので、特に不慣れな海外旅行先ではありがたく感じます。

タッチ決済のデメリット

正直なところICチップ+暗証番号方式に比べるとデメリットはないかなと思いますが、1点気になるのはセキュリティ面ですね。

タッチ決済ということは非接触で何らかのカード情報を読ませているわけなので、知らないうちにカード情報を読み取られたり不正な決済をさせられたりしているのではないだろうか?という懸念がなくはないです。

この点については調べてみたものの明確な情報を見つけられずというところですが、ApplePayやGooglePayに登録の上、スマホのロックを解除しないと支払いには使えないように設定するなどである程度対策はできるかなという印象です。

クレジットカードの不正利用についてはストライプ式の時から逃れられない課題ではありますが、適切に対応したらカード会社側で補償してくれるので割り切るしか無いかなと思います。

少なくとも海外旅行に於いては現金を持ち歩くよりも確実に安全ですので利用するのが賢い選択かと思います。

タッチ決済対応のおすすめクレジットカード

旅行でも日常生活でも使えるクレジットカードのうち、年会費の有無、使いやすさ、旅行時の特典などの観点でおすすめカードを選んでみました。

紹介するカードはどちらもVisa/MasterブランドであればApplePay、GooglePay経由でタッチ決済が利用できるのでカード本体を持ち歩く必要がなくなるものをチョイスしております。

ブランドについてはVisaのほうがキャンペーンが多い印象ですが、決済に関してはVisa/Masterであればどちらを選んでも大きな差はない場合が多いです。

とりあえずで作成する場合は楽天カードがおすすめですが、旅行先での安定感や旅行以外の特典などを総合的に考えると三井住友カードゴールドNLを入手するのが1番のオススメです。ぶっちゃけると数年ポイントを貯めてANAマイルに変換すると世界一周も実現できます。

【年会費無料で高コスパ】楽天カード

年会費無料でオススメなクレジットカードは楽天カードです。

オススメポイントは以下のとおり。

クレジットカードを初めて作成する人からヘビーユーザーまで納得の、とりあえず作成しておいて損のない1枚です。

年会費無料にしては特典が多い

国内・海外空港ラウンジは利用できませんが、利用付帯(旅費等をこのカードで決済する必要がある)の条件付きで海外旅行保険がついているなど年会費がかからないカードとしてはなかなか優秀な1枚です。

高還元率で楽天ポイントは使いやすくANAマイルへ交換もできる

海外旅行は関係なしに1%の高ポイント還元カードとして日常使いにもおすすめできますし、楽天系のサービス(楽天市場、楽天ひかり、楽天モバイル、etc.)を利用する場合は更にポイントを獲得することも可能です。

2楽天ポイント=1ANAマイルに交換もできるので、ポイントを貯めて特典航空券で海外旅行、なんてこともできてしまいます。

ハワイラウンジも使える

ちなみにハワイには楽天カードハワイラウンジがありこのカードでも利用可能なのでハワイに行く際にはぜひ作っておきたい1枚です(カード本体を持っていかないと入れないのでお忘れないようご注意ください)。

【海外空港ラウンジで快適旅行】楽天プレミアムカード

旅先での快適さを求める方には楽天プレミアムカードがおすすめです。

オススメポイントは以下のとおり。

楽天カードの上位互換です。年会費がかかりますが、もう一歩進んだサービスを享受したい方にオススメの1枚です。

プライオリティ・パスのためだけでも取得する価値あり

海外の空港ラウンジを利用可能なプライオリティ・パスのプレステージ会員相当をなんと無料で発行することができます!

プライオリティ・パスは世界1,400ヶ所以上の空港ラウンジを無料で利用できるサービスで、プレステージ会員相当は単体でも450ドル(2023.08現在:約63,000円)以上の費用がかかるのでプライオリティ・パスの特典のためだけにこのカードを取得する価値があります。

海外空港のラウンジは無料の食事や電子機器の充電、シャワー利用が可能な施設も多く、旅行中に利用できると快適さが段違いなのでぜひ利用できる様になっておきたいところです。

ゴールドカードとしての特典も充実

また、海外の空港ラウンジにはちょっと及びませんが羽田や成田などの国内空港ラウンジを無料で利用することもできます。コチラも無料のドリンクや充電設備等が利用可能なのであると快適度が向上します。

更に楽天カードよりも手厚い海外旅行保険が自動付帯してきます!カードを持っているだけで保険に入れるので、例えば友人が一旦旅費を支払った旅行でなにかあっても補償してくれる可能性が高いです(詳細は保険会社にお問い合わせください)。

その他楽天ポイントの獲得・利用等については楽天カードと同様です。もちろんハワイラウンジも使用可能です。

【海外で安定して使えてANAマイルが貯めやすい】三井住友カードゴールドNL

海外で安定した利用を求める方には三井住友カードゴールドNLがオススメです。色々組み合わせるとANAマイルを爆速で貯めることも可能です。個人的にはこのカードが1番オススメ。

オススメポイントは以下のとおり。

海外旅行で決済の不安を残さないために1枚は持っておきたいカードです。

どこでも決済が可能

ひやまんはVisa/Master/Dinersといくつかのブランドのクレジットカードを持っているのですが、海外で利用する際に他のカードでは決済できないのになぜか三井住友カードだけは決済ができるという場面に何度も遭遇したことがあります。東欧などでよく発生しますがアメリカでも遭遇したことがあります。

こと海外においてクレジットカードが利用できないと判明した際のストレスはとにかく大きいものです(英語で食い逃げ犯ではないことを説明する場面を想像してみてください)。経験則なのでなぜ三井住友カードだけが?というはっきりした理由はわかりませんが、実体験として三井住友カードに何度も助けられたことがあるのでみなさまも1枚はお持ちになることをおすすめしております。

条件クリアで年会費を無料にできるのにゴールドカードとしての特典が充実

そしてその中でもゴールドカードをおすすめする理由ですが、まず国内空港ラウンジ利用や自動付帯の海外旅行保険は楽天プレミアムカードと一緒ですね。

大きな違いは一度でも100万円利用すると以降の年会費が永年無料となる点です。100万円と聞くと結構大きな出費に聞こえますが、旅費の他電気・ガス・水道料金や日々の生活費の決済を1種類のカードに集約できれば現実的に達成できる水準です。都内で家賃の支払いに利用できる場合はほぼ確実に達成できます。

つまり条件さえクリアできれば年会費無料でゴールドカードの各種特典を享受する事ができるというわけです。そのため一般カードではなくゴールドカードのほうがオススメです。

100万円使えば実質ポイント還元率1.5%

また、ポイント還元率が0.5%と楽天カードにも劣りますが、100万円使えば1万ポイント還元もあるので、実質1.5%にすることも可能です。

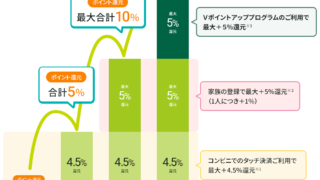

ポイントアッププログラムで最大17%還元&ANAマイルに交換して世界一周も!

三井住友カードゴールドNLは三井住友銀行が提供しているOliveというサービスを利用すると、提携店舗で最大17%のポイント還元を受けることが可能です。

もちろん最大17%なのでそんなにうまくはいきませんが8~9%あたりを目指すのはそこまで難しくありません。

そして三井住友カードでもらえるVポイントは2Vポイント=1ANAマイルで交換が可能です。

話が長くなってしまうので細かいことは下記の記事を参照いただきたいのですが、高還元で大量に貯めたVポイントをマイルに交換して世界一周も実現可能です。

【番外編】ANAダイナースクラブカードもおすすめ

年会費もそれなりにかかりますし、タッチ決済とはあまり関係ありませんが、旅行好きが持つカードとしてANAダイナースクラブカードもオススメの1枚です。

オススメポイントは以下のとおり。

効率よくANAのマイルを貯めつつ安心感を持って余裕ある旅行を楽しみたい方にオススメの1枚です。

年会費は高い部類ですが(2023年現在約3万円)、その分サービスの質、特に何かあったときの問い合わせ対応がとても丁寧で気持ちよく利用することができます。

他ゴールドカード以上の補償が付いた海外旅行保険が自動付帯

自動付帯の海外旅行保険は楽天プレミアムカードやここで紹介していない他のゴールドカードクラスのクレジットカードでも一般的な特典ではありますが、ダイナースクラブカードの海外旅行保険はその補償額が異なります。

例えば楽天プレミアムカードの海外旅行時の傷害死亡・後遺障害補償額は最高5,000万円ですが、ANAダイナースクラブカードの方は最高1億円となっています。

まあ正直なところ死んでしまっては元も子もないので、死亡保障はあまり重視しなくても良いのでは?という考えもありますし実際ひやまんもそちら側です。

個人的に良いなと思うのは海外からの緊急医療相談サービスが提供されているところですね。他のクレジットカードでも提供はされていますが、24時間日本語で対応するサービスはあまり見かけません。

海外で怪我や病気にかかってしまうと言語の壁もあってかなりストレスが溜まり、日本語でやり取りができるだけで安心感が増すのは想像に難くありません。

このようにANAダイナースクラブカードの提供するサービスは他に比べて質が高いので余裕や安心感を求める場合はおすすめです。

プライオリティ・パスと同等に空港ラウンジ利用が可能

ANAダイナースクラブカードはプライオリティパスとは独立したシステムで海外・国内の空港ラウンジを利用する事が可能です。カード自体の年会費はかかりますが、ラウンジ利用に当たって追加費用はかかりません(海外空港のラウンジは年間利用回数10回までという回数制限はあります)。

しかも利用できる空港ラウンジ数は1,400ヶ所以上と、プライオリティパスのプレステージ会員と同等レベルです。

特に海外空港のラウンジは無料の食事や電子機器の充電、シャワー利用が可能な施設も多く、旅行中に利用できると快適さが段違いなので利用できるとかなりありがたいサービスです。

他カードの2倍の効率でANAマイルへ交換が可能

ANAダイナースクラブカードは100円=1ポイントの1%ポイント還元カードです。

ポイント自体は支払いに充当したりお皿に交換したりできますが、旅行好きとしてはANAマイルへ交換できる点に注目します。

他のカードは大体1ポイント=0.5ANAマイルと半分になってしまいますが、ANAダイナースクラブカードは1ポイント=1ANAマイルと他のカードに比べて倍のレートで交換ができます。

しかもダイナースクラブカードのポイントは有効期限がありません。そのため時間をかけてポイントを貯めてから一気にANAマイルに交換、特典航空券で海外旅行に行く、なんてことが可能です。

ちなみにエコノミークラスで良ければスターアライアンス加盟エアラインを利用した世界一周旅行を10万ANAマイル程度で実施することが可能です。

時間はかかりますが、10年間毎年100万円分の支払いをこのカードで決済することで現実的に世界一周旅行ができるというわけです。

クレジットカードは複数枚持つ

オススメのクレジットカードをご紹介しましたが、以下の観点から現実的な運用としては1枚だけではなく複数枚持つ方式がよろしいかと思います。

1番はブランドの多様化ですね。特にJCB/Amex/Dinersがメインカードの人は対応していないお店も結構あるので、最低でもVisa/Masterのどちらかは最低1枚は持っておきたいところです。

また、Visa/Masterであればだいたいどこに行っても決済が可能ですが、どちらかだけしか使えない場合もなくはないので理想は両方持っている方が良いです。

次に紛失対応です。自分が気をつけていても盗難されたりもします。

対策として旅行用の財布とメインの財布を分けることになりますが、同様にクレジットカードもメインで使用するものとバックアップ用で複数用意しておく必要があります。

オススメは楽天カード+三井住友ゴールドカード

さしあたってVisaとMasterを1枚ずつ作成することを考えるとメインカードとして楽天カード、サブカードとして三井住友カードゴールドNL(Visa)を作成するのがオススメです。作戦は以下の通り。

最初に100万円分使うというハードルがありますが、前出の通り1年間で達成する場合はそこまでハードルも高くありません。

100万円達成後は維持費(年会費)がかからずに自動付帯の海外旅行保険と国内空港ラウンジの利用権が手に入るという寸法です。

以降は還元率の高い楽天カードをメインカードとして利用することでお得にポイント獲得を狙います。

カードブランドについて、三井住友カードはVisaのポイント還元キャンペーンが豊富なのでVisaにしておくほうが無難です。消去法で楽天カードはMasterですね。

この方式で、ほとんどコスト(年会費)をかけずにゴールドカード相当の特典を確保しつつ、高還元カードを手元に残し、ブランドの多様化が可能です。

追加で海外空港ラウンジを利用したい場合は追加で楽天プレミアムカードを申し込むことで実現可能です。

この作戦がみなさまの参考になれば幸いです。

まとめ

海外旅行ではタッチ決済対応のクレジットカードを作成するのがオススメである件についてご紹介しました。

海外旅行云々でご紹介しましたが、正直なところ日本でもタッチ決済ができるとかなり買い物が楽になるので今後クレジットカードを作成される場合は積極的にタッチ決済対応カードにするのがいいよなあと個人的には感じている次第です。

また、色々書いてしまいましたが、おすすめクレジットカードについては、個々人の生活習慣やら価値観に応じてベストな回答が変わってくるものです。

今回はひやまん目線でのオススメではありましたが、人によってはホテルのアップグレードがついているマリオットボンヴォイがいいとか、Amex至上主義者とかいらっしゃいますのでそのへんはよくよく検討して貰えればと思います。

一つ言えるのは旅行に行こうが行くまいが楽天カードは作っておいて間違いはないので、とりあえずクレジットカードを作ってみたいという方にはオススメです。

というわけで良い旅行とクレジットカードライフをお送りください。

でわでわ。ごきげんよう!

コメント